在PERC已逐渐成P型电池片的高效技术代名词之时,曾经红极一时的黑硅技术又卷土重来,欲助多晶电池片效率进一步提升。多晶、单晶产品的战火已从常规效率延烧至高效领域,PERC与黑硅两技术的产品性价比、成熟度、量产性、产能扩张速度等,都再度被行业内热议。

2015年末的单晶战役

因欧洲市场萎缩,使2015年成为近年来全球单晶产品市占率最低的一年。不仅高性价比的单晶PERC电池量产不如预期,一般单晶产品也因为2015上半年与多晶产品之间的价差过高,导致整年度需求低迷。

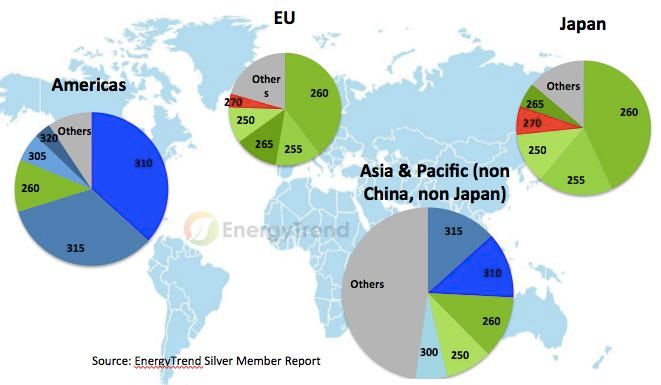

在欧洲、日本、美国、亚洲等各大市场中,2015年下半年的市占率前五大产品几乎不见单晶主流产品270W、275W组件。所幸单晶硅片龙头厂商隆基与其子公司乐叶光伏浮出水面力挽狂澜,结合中国领跑者计划的高效产品需求,2016年重新引爆了多晶与单晶产品之间的市场争夺战。

图一:2016Q1各大市场主要产品分布

在同样安装面积下,使用单晶组件的专案输出瓦数较高,相对降低了电站的单位建造成本。因此,单晶厂商不断打着电站端每瓦系统发电量优于多晶的旗帜,希望提高单晶在市场上的占有率。

去年以来,乐叶标榜的主流单晶组件较多晶组件仅有RMB 0.1/W的价差,顺利打响名号。同时,上游硅片、电池片端也出现了多晶与单晶产品每瓦价格的“黄金交叉”。从中国陆续有大型电站采用单晶的产品趋势来看,单晶产品确实在2015年末至2016年初打了漂亮的一役。

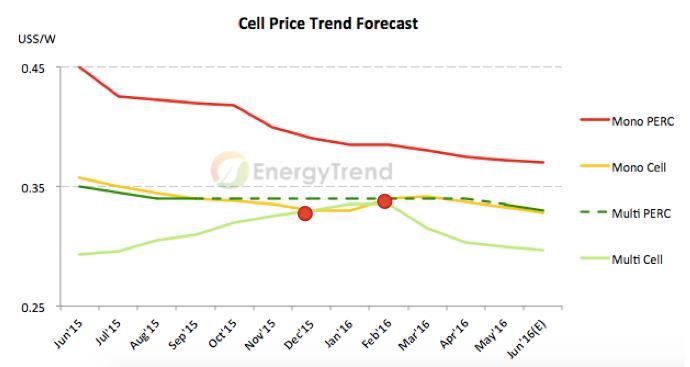

图二:电池片价格的“黄金交叉”

Source: EnergyTrend’s monthly price report

因中国不少一线大厂陆续提升单晶出货比重,单晶硅片很快就从供过于求转为供不应求。龙头厂商隆基、中环除了着手迅速扩充产能以外,也趁势拉抬价格,使农历年后的单晶硅片价格重新站上US$ 0.90/W的水平,且一路延续至今。然而,由于终端市场需求从三月起逐渐趋缓,又使多晶硅片、电池片快速跌价,市场再度回到多晶硅片、电池片每瓦价格低于单晶的局面。单、多晶市场之争下半年再现变量。

单、多晶技术路线,PERC与黑硅各领风骚

单、多晶产品之间的竞争已逐渐从主流市场蔓延到高效技术。PERC可用于多晶与单晶电池片,但单晶的效率提升较为显著;而黑硅若搭配多晶硅片转换为金刚线切,降本兼提效双赢的局面也将带动P型多晶持续往更高效发展。

PERC技术走向单晶或多晶?

PERC电池自2014年开始有量产实绩,其后各地厂商迅速扩充产能;到了2016年底时,预计全球产能将达14GW,远高于2014年的2.5GW。然而,PERC技术究竟会以多晶或是单晶为主流,业界至今尚无明确结论。

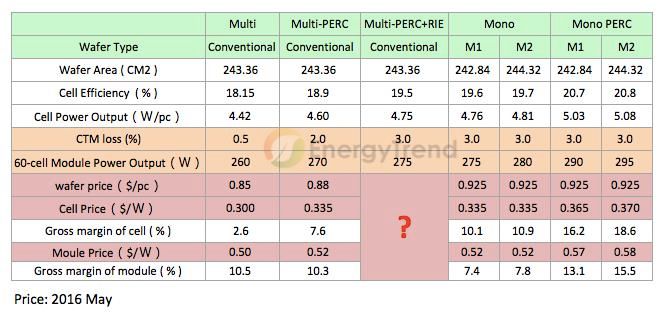

以效率的提升幅度来看,单晶PERC优于多晶PERC,但光衰(LID)也更严重。从成本来看,单、多晶采用PERC技术的额外成本则相差不多。故厂商要生产哪类PERC产品,需视所生产的电池片与组件价差,及下游系统端市场的需求而定。

表一:各类组件价格比较

Source: EnergyTrend

以系统端的价格来看,多晶PERC组件与一般单晶组件的价格竞争激烈。在双方的成本差异不大的情况下,使用M2 size硅片的单晶组件较多晶PERC组件多出10W的瓦数输出,在系统端也能卖出较好的价格,故理论上多晶PERC产品的性价比并无出色之处。

然而,由于多数大厂的多晶产能较高,为了让庞大的多晶产能找到出海口,不少组件厂商(如Hanwha Q-cells、REC等)仍选择主推PERC多晶组件,使多晶PERC在PERC产品分布中占有一定比例。

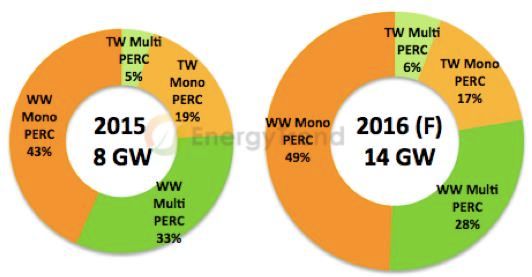

图三:PERC产品分布比例

Source: Data from EnergyTrend

PERC产能虽多,量产时仍有PM时间长、新机台稳定度待调整、光衰等问题,故2015一整年的发货量仅有1GW左右。然近期PERC推出290W-300W仅US$0.57-0.6/W的高性价比产品,LID的问题也能借由Centrotherm、Despatch等设备商提出的解决方案有效控制,EnergyTrend预期PREC产品在今年下半年将正式打入主流市场。不过,多晶PERC产品目前在成本价格、效率提升方面的竞争力仍不够强,使金刚线切多晶硅片以及黑硅(Black Silicon)技术获得了重视。

黑硅技术也正进行干法与湿法制绒的争霸战

过去一年,单晶硅片厂以金刚线取代沙线,大幅降低了硅片切割成本;多晶硅片厂也欲以金刚线切扳回一城,市场重新燃起金刚线切多晶硅片的热潮。

金刚线切多晶硅片并非创新技术,但此切割法会让硅片过于光亮,使电池片外观产生线痕,也会因反射率过高而降低转换效率,故以金刚线切多晶硅时须再多加一道表面制绒的工艺处理,业界普遍称之为“黑硅”技术。黑硅除了能解决外观问题之外,还能形成奈米级的凹坑、增加入射光的捕捉量,降低多晶电池片的光反射率以推升转换效率。故金刚线切搭配黑硅技术的工艺,能同时兼顾硅片端降本与电池片端提效两方面。

目前,黑硅技术主要分成干法制绒的离子反应法(Reactive Ion Etching,RIE)技术,以及湿法制绒的金属催化化学腐蚀法(Metal Catalyzed Chemical Etching,MCCE)。

以现有设备来看,RIE技术因效率提升较高、已有量产实绩等因素较被市场接受,然而其机台价格昂贵,让不少欲进入者踌躇不前。湿法MCCE方面,虽然机台价格远低于干法制绒,但现有技术尚未成熟,容易导致外观颜色不均、转换效率较低、废液难以回收等议题,目前仍无法解决。

最重要的是,业界对黑硅技术应导入硅片或者电池片一直存有疑虑,多数厂商仍在等待晶澳、阿特斯等领导厂商的答案。因此,今明两年黑硅的产能扩充将不如PERC当年迅速。

P型单多晶领跑主流市场

整体而言,制造商为了维持稼动率并取得较佳的利润,会更加重视高效市场的需求,例如:领跑者计划、屋顶型光伏专案等。为此,业者除了会继续改良硅片、浆料、网版印刷的工艺外,也会持续发展PERC、黑硅等技术,以求进一步提升转换效率。市场也会随着更多厂商加入而渐趋成熟。

展望未来,单晶的市占预计将从2016年起逐年提升,且在中国市场会更有斩获。PERC已完成的庞大产能会自今年下半起陆续投产启用,其高性价比将使N型产品扩大市占的时间向后递延。EnergyTrend预测,N型产品直到2018年之前的市占都将维持在5%左右,难有大幅度提升。

为抵御单晶产品步步进逼,多晶电池片厂商也会开始采用黑硅技术,以推升电池效率。黑硅技术在今年才会陆续有成果出现,至年底预期约仅会有1GW的产能。但随着金刚线切多晶硅片品质趋于稳定,黑硅产品从今年起将引燃另一波产业界的热烈讨论。

关于隆基股份

隆基股份(上海证券交易所代码:601012),致力于打造全球最具价值的太阳能科技公司。隆基股份持续聚焦科技创新,构建单晶硅片 、电池 、电池组件 、工商业分布式绿色能源解决方案以及氢装备五大业务板块,形成支撑全球零碳发展的“绿电+绿氢 ”产品和解决方案服务能力。如欲了解更多信息,欢迎访问:www.longi.com。